2022年度4月から、文部科学省が定める新しい指導要領に基づいた高校家庭科の授業内で、「金融教育」(金融商品による資産形成という視点)を学校教育に盛り込むことが求められるようになりました。

これまで実施されたことがない上に、お金に関する仕組みは、「複雑かつ面倒」なものが多く、きちんとした知識を持っていないと、正しく教育をするのは難しいと思います。

私は、以前から金融に関して深く興味を持ち、多くの知識を得てきました。

また、2022年にはFP3級の試験を受け、無事合格をしました。次回2級を受験する予定です!

私は、2022年にFP(ファイナンシャルプランナー)の資格を取り、金融に関する知識を深めてきました!

また、小学校教員として、10年以上の教育の経験があります。

FP資格所持し、現役小学校教員という立場の私が、高校生向けに金融教育を行うのであれば、こんなことを行いたいということをもとに記事を書いてみました。

今回この記事では、高校生に向けた金融教育のポイントや教えるべきことなどをまとめてみました。

さてそれでは本編です。

高校「家庭科」にて必修化 金融教育導入の経緯

2022年4月からの成年年齢引下げにより、18歳から、クレジットカードを作るなど、金融に関する様々な契約を自ら行えるようになります。

そのため、「正しい知識を持っていないと大きな失敗につながる可能性がある」ということが金融教育を行う背景となっているのではないかと思います。

例えば

便利なクレジットカードを作ったら「自動リボ払い」になっていて、気づくと大きな負債を背負ってしまった・・・

ということも起こり得るということです。

さて2022年度4月に改定された学習指導要領には下記の記載があります。

家計の構造や生活における経済と社会との関わり、家計管理について理解すること

家計管理については収支バランスの重要性とともに、リスク管理も踏まえた家計管理の基本について理解できるようにする。その際、生涯を見通した経済計画を立てるには、教育資金、住宅取得、老後の備えの他にも、事故や病気、失業などリスクへの対応が必要であることを取り上げ、預貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット・デメリット)、資産形成の視点にも触れるようにする。

生涯を見通した生活における経済の管理や計画の重要性について、ライフステージや社会保障制度などと関連付けて考察すること

各ライフステージの特徴と課題、家族構成や収入・支出の変化、生涯の賃金や働き方、社会保障制度などと関連付けながら考えることができるようにする。また、将来を見通して、事故や病気、失業、災害などの不可避的なリスクや、年金生活へのリスクに備えた経済的準備としての資金計画を具体的な事例を通して考察できるようにする。

そのため、学ぶべきことは大雑把に分けると下記のとおりになるかと思います。

- お金の持つ機能(使う・備える・増やす)

- ライフプランや家計管理(資金計画)

- リスク管理(社会保険・保険制度)

- 金融資産運用

上記の4点になるのではないかと思います。

一つずつ解説していきます。

高校生向け金融教育の授業で実施すべき内容

お金の持つ機能について

まずはお金の持つ機能についてです。お金の保つ機能は大雑把に3つあり

・使うこと(買うこと)

・蓄えること(貯蓄)

・増やすこと(運用)

ということです。

「使うこと」と「蓄えること」の2点はすでにこれまで生活していく中で理解している部分だと思います。

ただお金にはもう一つ「増やすこと」という機能があることには、目を向けている人は多くないかと思います。

そのため、ここでは特に「増やすこと」という機能について取り上げていくことが大切かと思います。

そしてもう一つ忘れてはならないことは

「お金の価値は時間経過とともに変わっている」

ということです。

わかりやすいことを一つ例に上げると、2019年10月に消費税が8%から10%へ増税がされました。(※軽減税率対象のものは除きます。)

これまで1080円で買えたものが、1100円出さないと買えなくなったということです。

つまり、2019年9月までは、「1000円あれば、1000円の価値のものが買える」ところだったのが、2019年10月からは「1000円あっても、実質980円程度の価値のものまでしか買えなくなった」ということです。

「1000円」という例で見れば、これは僅かな差ですが、資産が大きくなって「1000万円」を持っていたとしたら、その差は「20万円」にも上がります。

こういった、お金の持つ機能について、知ることが大切だと思います。

ライフプランや家計管理(資金計画)について

「ライフプランや家計管理」では、実際に生活する上で必要な金額はいくらなのか、そして収入と支出のバランスをどう取っていくのかということを学んでいくべきだと思います。

例えば、給与明細を教材にして、可処分所得や非消費支出など、家計の構造や収支のバランスについて学んでいきます。

また、キャッシュフロー表などを作ってみてもよいかと思います。

ライフイベント(結婚や出産、子どもの入学など)を考え、支出が大きくなる場面に向けて、可処分所得をどのように使っていくのかを考えていきます。

その他「3代資金」と呼ばれている「教育資金」「住宅資金」「老後資金」をライフプランに基づいて考えていくことで、より一層リアルな金融教育につながっていくのではないかと思います。

お金を稼いだら、稼いだ分だけお金を使ってよいわけではありません。

まず受け取るお金は、「社会保険料」や「住民税」などが差し引かれたお金になります。

残ったものが「可処分所得」と呼ばれるものですが、ここから将来に向けた貯蓄なども必要になります。

そんなことを、実際の例を交えて学習していくと良いのではないかと思います。

リスク管理(社会保険・保険制度について)

様々なリスクに備え、みんなで少しずつお金を出し合って、必要なお金が支払われる仕組みが「保険」です。

「保険」には様々な種類があり、例えば

- 生命保険

- 医療保険

- 火災保険

- 自動車保険

などがあります。

どれも前述した通り、「リスクに備え、みんなで少しずつお金を出し合って、必要なお金が支払われる仕組み」です。

例えば・・・

飼い犬が通行人に突然噛みついてしまい、人を怪我をさせてしまった・・・

上記に対しては、「個人賠償責任保険」というものに加入していれば、実際にかかった治療費などが保険で支払われます。

保険には数々の商品があり、商品により保証される範囲や事柄が変わります。

そのため、保険が必要な分をきちんと判断し、どの保険に入るべきなのかを選択することが大切です。

その理解を深めるのがここで重要なことだと思います。

また、日本には社会基盤として社会保険制度があります。

これにより、「医療費の実質負担額の軽減」「高額医療費制度」「失業給付」といった、想定外の大きな出費に対する支援が行われる制度があります。

しかし、上記の多くは「自分自身で申請」する必要があり、知識を持っていないと受け取れないお金になっています。

こういった制度があるということも、きちんと知る必要があるのではないかと思います。

困ったときに、きちんと制度を活用することができるような知識を身に着けることがここで最も大切なことだと思います。

金融資産運用について

最後に金融資産運用についてです。こちらは、はじめに書いた「お金の機能」の「増やす」という部分に当たるかと思います。

金融資産を「増やす(運用する)」ということは主に4つの金融商品を選択することになると思います。

- 預・貯金

- 債権

- 株式

- 投資信託

そして、これらの金融商品を自分の資産に合わせてどこにどの程度の金額をかけるのかということを考えることが大切になります。

それぞれの持つ機能についてを学習すべきだと思います。

ここで比較すべき点は「安全性」「収益性」「流動性」の3点を理解した上で、どの商品を選択するのかというところです。

例えば・・・

預貯金は、常に引き出すことができ、流動性が高いが、現在の利率(0.001%)だと100万円を1年間預けても、10円(税引前)の利息しかつかず、収益性は低いです。

その代わり、元本が確実に保証(1000万円まで)されるので、安全性はとても高いです。

また、前述した通り、預貯金は物価の高騰等に合わせて、お金の価値自体も下がっていきます。

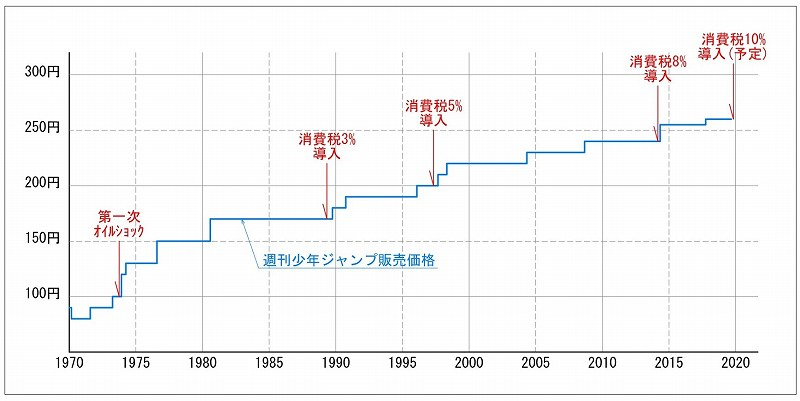

例えば、子どもたちに馴染み深いだろう少年ジャンプの価格の推移を見てみると、少し想像が付きやすいかもしれません。

50年前のジャンプは90円ほど、現在は270円になっており、実に3倍になっております。

ジャンプの値段だけで考えると、1970年の頃に100万円をタンス貯金してそのままにしていた場合、

実に1/3程度の価値(約33万円の価値)になってしまうということです。

こういった物価の価値と同じように推移するのが「株式」です。

株式は、会社が上げた利益に応じて配当などを受け取ることができます。預金に対する利子の関係に少し似ているかもしれません。

また、会社の業績や、国内・海外の景気などによって、株式の価値(株価)も変動します。

ただし、元本は保証されておらず、万が一倒産してしまった場合、会社の価値が下がってしまった場合は、そこにかけたお金もなくなってしまう可能性もあります。

上記のような、お金と金融商品との関係、そういったものを学んでいき、「お金を活用する」ということを学んでいくことがここでは大切になると思います。

高校家庭科で必修化された金融教育の導入・授業案

お金に関する知識は、自分で知ろうとしない限りなかなかしれない内容が多いです。

だからこそ、学校で金融教育が必修化されることには強く賛成します。

ただ、「何を教えればよいのか」「どう教えればよいのか」という2点が現場の声だと思います。

本ブログでは、この記事を始めとして、金融教育の実際の授業の流れ等も記事にしていこうと思っております。記事が参考になれば、幸いです。

コメント